에스오일이 회사채 발행이 시장의 큰손이 몰리고 있다. 하반기 실적개선 기대가 커지며 외국인, 기관투자자들이 몰려든 것이다. 최근 중동사태에 따른 유가상승이 본격화되며 에스오일 실적이 좋아질 것이라는 전망도 나온다.

◇샤힌(Shaheen) 프로젝트 순항중, 재무안전성 유지

에스오일을 보는 시장의 눈이 달라졌다. 에스오일 자금조달에 큰손들이 러브콜을 보내며 하반기 실적개선에 배팅하고 있다.

24일 금융감독원 전자공시시스템에 따르면 지난 16일 9시부터 16시까지 회사채 수요예측(기관 시전청약)을 했다. 규모는 2500억원이다. 수요에측 결과 예상보다 4배 가까이 많은 큰손들의 자금이 모였다. 예상치 못한 수요에 회사채 발행도 2500억원에서 3000억원으로 늘렸다.

금리도 3bp(1bp=0.01%포인트) 이상 낮아져 이자부담도 줄었다.

회사채 흥행은 기존 양호한 펀더멘탈이 한몫했다. 메가톤급 투자에도 건전성이 흔들리지 않고 있다.

증권신고서에 따르면 에스오일은 샤힌(Shaheen) 프로젝트라는 대규모 투자를 진행중이다. 샤힌 프로젝트 공정률은 지난 1분기 말 기준 공정률 65.4%에 이른다. 샤힌프로젝트는 TC2C 신기술을 도입해 화학제품 생산수율과 원가경쟁력을 높이는 사업이다. 에스오일은 샤힌프로젝트를 위해 총 9조2580억원의 투자를 계획하고 있다.

투자금액의 약 3분의 2는 내부조달을, 3분의 1은 외부조달을 한다. 내부조달은 EBITDA 창출 등 영업현금흐름에서 자금을 마련한다. 외부조달은 최대주주 대여금/외부차입금/회사채 등을 통해 자금을 확보한다.

안정성도 튼튼하다. 대표 안정성 지표인 부채비율, 차입금의존도를 보면 지난 1분기말 연결 기준 자산총계는 24조1317억원, 부채총계는 15조4788억원, 자본총계는 8조6529억원이다. 안정성의 바로미터인 부채비율과 차입금의존도는 각각 178.89%, 31.14% 수준으로 대규모 투자에도 탄탄하다.

이동욱 IBK투자증권 연구원은 “올해 자본 지출은 4조 원을 초과할 수 있다”며 “그러나 2026년과 2027년의 자본지출은 각각 2025년 대비 47%, 11% 수준으로 급감하며, 재무구조 건전성은 강화될 것”이라고 말했다.

◇수익성, 유가 및 정제마진 등락에 연동…하반기 정제마진 반등 기대

관건은 수익성이다. 눈에 띄는 사실은 에스오일의 수익성은 유가 및 정제마진 등락에 연동된다는 것이다. 실제 유가에 영향을 미치는 이벤트가 있을 때마다 수익성은 천당과 지옥을 오갔다.

실제 지난 2021년부터 코로나19 백신 접종에 글로벌 경기가 회복되며 석유제품 수요가 늘었다. 그 결과 국제유가 및 정제마진이 올랐다. 당시 2021년 연결기준 매출액은 27조4639억원으로 전년(16조8297억원) 대비 63.19% 늘었다.. 영업이익은 2조 1,409억원, 영업이익률은 7.80%로 실적이 양호했다.

지난 2023년은 완전히 딴판이다. 글로벌 경기침체 우려에 석유 제품에 대한 수요감소로 정제마진이 하락했다. 2023년 연결기준 매출액은 35조7267억원으로 전년 (42조4460억원) 대비 15.83% 줄었다. 영업이익은 1조3546억원, 영업이익률은 3.79%로 수익성이 뒷걸음질쳤다.

지난해도 비슷하다. 중국 원유 수요 성장세 둔화 우려, 미국 기준금리 인하 지연 예상 등 악재와

중동 지역 지정학적 리스크 확대, OPEC+ 자발적 감산 연장 같은 호재가 겹치며 국제유가는 연중 등락을 되풀이했다.. 지난해 연결기준 매출액은 36조6370억원으로 전년과 비슷했다. 그러나 영업이익 4222억원, 영업이익률 1.15%로 수익성이 악화됐다.

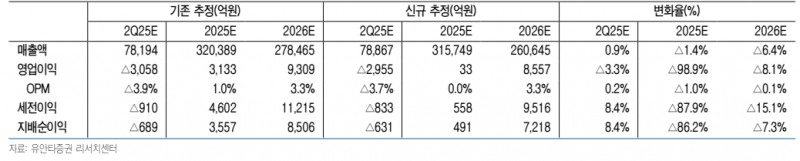

올해 상반기도 흔들리는 유가에 직격탄을 맞을 것으로 보인다. 유안타증권에 따르면 2분기 예상 실적은 ‘매출액 7.9조원, 영업손실 △2955억원, 지배주주 순손실 △631억원’ 등으로 추정하고 있다. 영업손익만 떼보면 전분기(△215억원) 대비 적자폭이 크게 확대될 것으로 내다봤다.

황규원 유안타증권 연구원은 “올해 글로벌 신규 정유설비증가가 완화되며 견조한 정제마진이 예상된다”며 “그러나 국제유가 하락(2024년 80$→2025년 66$)에 마진개선이 발목을 잡히고 있다”고 말했다.

전문가는 유가가 오른다는 쪽과 내린다는 쪽으로 의견이 엇갈리며 정제마진관련 다른 실적전망을 내놓고 있다.

이동욱 IBK투자증권 연구원은 “올해 상반기를 저점으로 실적이 반등할 것”이라며 “세계 정제 설비 순증 물량 감소에 공급 증가가 제한적인 상황에서 아시아 개발도상국 경제성장으로 하반기 정제마진이 개선될 가능성이 높다”고 말했다.

전유진 iM증권 연구원도 “최근 중동사태에 원유 및 정제품 운송 차질에서 비롯된 빠듯한 수급은 국내 정유사들에게 정제마진 상승 및 재고평가이익 발생의 기회가 될 수 있다”며 “중국, 한국과 함께 아시아 주요 정제품 수출국 중 하나인 인도 수출량 감소가 정제마진의 레벨업을 이끌 수 있다”고 분석했다.

반면 황규원 유안타증권 연구원은 석유공급과잉이 계속 돼 정제마진 개선이 쉽지 않다는 입장이다.

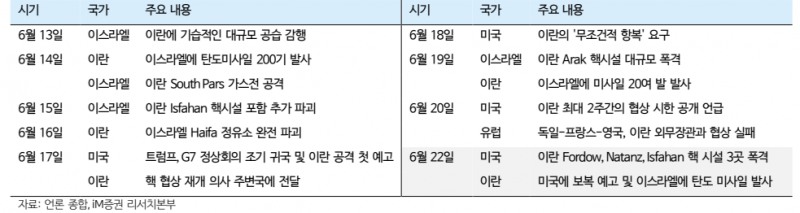

황 연구원은 “13일 시작된 이란-이스라엘의 지정학적 분쟁에 되레 공급을 자극하며, 공급과잉에 따른 유가하락 압력이 높아질 수 있다”며 “OPEC+이 지난해 4월부터 18개월 동안 220만b/d (Barrel per day) 증산을 계획했지만, 증산 시기가 빨라지고 있어 올해 2분기 40만b/d 증산 뒤 3분기에 추가로 79 ~ 120만b/d 확대할 수 있다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr

{kind=link}

{kind=link}

{kind=link}