우리금융지주(이하 우리금융)의 비은행 강화 퍼즐을 맞췄다. 동양생명, ABL생명 자회사 편입이 3분기 실적에 본격 반영될 것으로 전망된다. 시장은 비은행부문이 두툼해지며, 저평가가 해소될 것으로 전망하고 있다.

◇ 2분기 기준 보통주자본비율(CET1) 12.76%, 역대 최고

"은행만 효자가 아니다?" 우리금융이 2분기 깜짝 실적을 내놓았다.

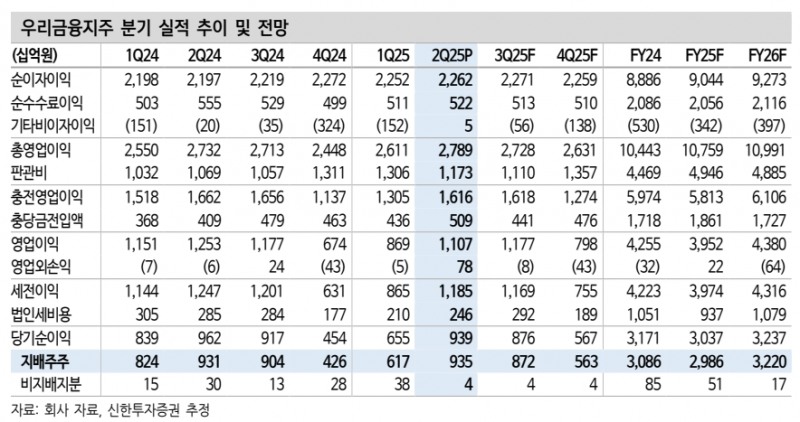

29일 금융감독원 전자공시시스템에 따르면 우리금융은 2분기 기준 지배 순이익 9350억원으로 전년 대비 0.3% 늘었다. 시장눈높이를 12.6% 웃돌며 어닝서프라이즈를 기록했다.

2분기 실적개선은 주로 비이자이익이 이끌었다. 순수수료이익 규모가 5000억원을 웃돌았다. 외환/파생이익도 급증했다.

핵심수익원인 NIM(순이자마진)은 1분기 4bp(1bp=0.01%p) 개선에 이어 2분기도 1bp 추가로 좋아졌다. 이는 조달비용이 줄었기 때문이다.

대손비용은 PF 사업장 추가충당금 860억원이 발생했다. 이에 따라 대손율은 53bp로 전년 대비 10bp 뛰었다. 실질연체율도 중소기업을 중심으로 상승세가 올랐다.

전배승 LS증권 연구원은 "은행 자회사 가운데 증권은 1분기에 이어 영업기반 확장세가 이어지고 있다”며 “카드는 1분기 일회성 과징금(135억원)이 소멸되면서 실적이 좋아졌다"고 말했다.

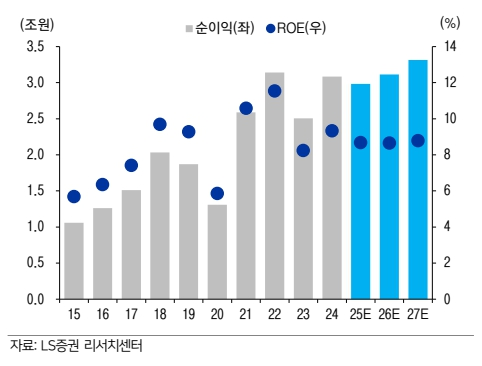

시장을 관심을 모은 보통주자본비율(CET1)은 지난 6월말 기준 12.76%로 3월말 대비 32bp, 지난해말 대비 60bp 이상 올랐다. 이는 사상 최고치로 올해 제시한 보통주자본비율 목표비율(12.5%)을 조기에 달성했다. 보통주자본비율(CET1:Common Equity Tier 1 Ratio)은, 위험가중자산 대비 보통주 자본의 비율로 금융사의 자본건전성을 반영한다.

김한이 현대차증권 연구원은 " CET1 비율은 환율 영향을 제외해도 12.5% 웃돌았다”며 “기업가치제고계획에 따라 우리금융은 CET1비율 12.5% 이내에서 총주주환원율 한도 35%, 초과할 때 총주주환원율이 40%까지 확대할 수 있다”고 말했다.

◇동양생명, ABL생명 자회사 편입에 올해 순이익 개선폭 13.4% 증가할듯

특이한 점은 2분기뿐만아니라 3분기부터 실적개선 속도가 빨라질 수 있다는 사실이다. 무엇보다 동양생명, ABL생명 자회사 편입효과가 본격 반영되기 때문이다.

앞서 우리금융은 지난해 8월 중국 다자보험그룹으로부터 동양생명 지분 75.34%(1조 2840억 원)와 ABL생명 지분 100%(2654억 원)를 인수했다. 그 뒤 금융위원회로부터 지난해 5월 우리금융의 동양•ABL생명 자회사 편입을 조건부로 승인받았다.

우리금융은 지난 7월 1일 자회사로 편입했으며, 3동양생명/ABL생명의 경영진단을 하고 있다. 빠르면 3분기에 관련 내용이 재무에 반영된다.

전문가는 동양생명, ABL생명 자회사 편입효과가 3분기에 반영될 것으로 전망하고 있다.

김한이 현대차증권 연구원은 "동양생명, ABL생명의 자산부채 공정가치 재평가를 하고 있다”며 “재평가 가치에 따라 CET1비율에 있어 RWA(위험가중자산) 증가폭과 염가매수차익에 따른 상쇄폭이 달라질 것”이라고 말했다.

동양생명, ABL생명 자회사 편입효과가 올해 우리금융의 순이익 개선을 이끌 것이라는 분석도 있다.

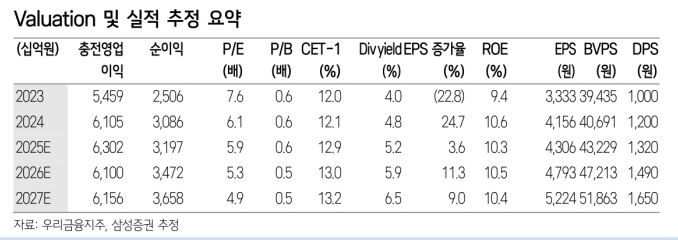

삼성증권은 동양생명/ABL생명을 통합한 지난해 순이익은 4149원이고, 앞으로 동양생명 지분100% 인수할 때 지난해 우리금융 순이익 3조1000억원을 기준으로 순이익 개선폭이 13.4%로 증가할 것으로 추정했다.

김재우 삼성증권 리서치센터 팀장은 "짧게 보면 일회성 요인인 염가매수차익을 기대할 수 있다"며 "규모는 자산부채 공정가치 재평가를 통해 3분기 중에 나올 것"이라고 말했다.

100% 자회사 편입에 따른 증자가능성에 대해서는 선을 그었다.

이병건 DB증권 연구원은 "동양생명을 100% 자회사로 만들고, 잔여지분(24.66%)을 인수하기 위해 추가 자본확충에 나설 가능성은 낮다”며 “앞으로 관련 자본비율 영향을 확인할 필요가 있다”고 말했다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr

{kind=link}

{kind=link}

{kind=link}