우리금융이 3분기 좋은 성적표를 냈다. 동양생명 등 인수에 따른 대규모 염가매수차익이 호실적에 힘을 보탰다. CET1 비율(Common Equity Tier 1, 보통주자본비율)이 오르며 배당이 급증할 것이라는 희망섞인 전망도 나온다.

◇부동산 재평가와 자회사 동양생명 CSM(계약서비스마진)소급기간 변경 훈풍

우리금융이 3분기 활짝 웃었다. 배당의 걸림돌인 CET1 비율이 좋아지며 배당을 통해 주주환원을 강화할 것이라는 전망도 나온다.

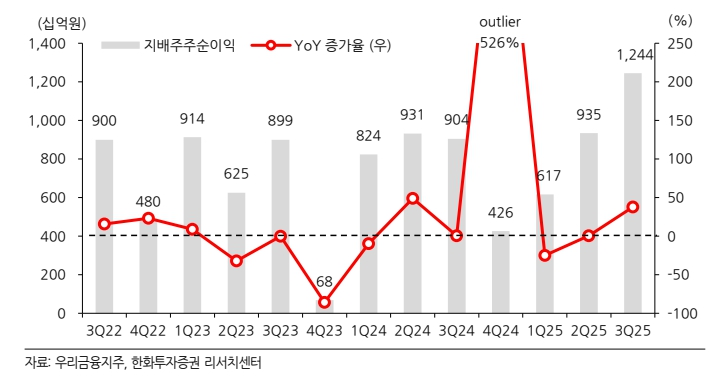

18일 금융감독원 전자공시시스템에 따르면 우리금융은 3분기 순이익(지배주주)은 1조2444억원으로 전년 대비 38% 늘었다. 순이익에 대한 시장눈높이가 1조원인 것을 감안하면 시장기대치를 웃돈 깜짝 실적이다.

이번 어닝서프라이즈에 힘을 보탠 것은 염가매수차익이다. 지난 7월 동양생명, ABL생명 인수합병을 매듭지으며 5810억원의 염가매수차익이 발생했다. 염가매수차익은 인수대가가 피인수기업의 순자산 공정가치보다 낮을 때 발생하는 회계상 이익을 뜻한다. ‘저렴하게 매수한 만큼 이익’인 셈이다.

박혜진 대신증권 연구원은 "시장기대치를 웃돈 것은 동양/ABL생명 인수에 따른 염가매수차익이

한몫했다"며 "염가매수차익은 5810억원 반영됐는데, 이는 부동산 재평가와 동양생명 CSM(계약서비스마진)소급기간 변경에 따른 자본 증가에서 비롯됐다"고 말했다.

나머지 부문도 나쁘지 않았다. 핵심이익인 순이자이익은 2조2180억원으로 전분기 및 전년동기대비 각각 1.9%, 0.1% 소폭 줄었다. 3분기 그룹 순이자마진(NIM) 및 은행 NIM은 각각 1.75%, 1.48%로 지난 분기 대비 각각 4bp(1bp=0.01%포인트), 3bp 올랐다.

비이자이익은 5552억원으로 전분기 및 전년 대비 각 각 5.3%, 12.6% 증가했는데, 그룹내 자회사인 보험, 은행의 손익추가에서 비롯됐다.

그룹판관비는 1조1729억원으로 전분기, 전년 대비 각각 3.3%, 14.6% 늘었다.

그 영향에 그룹 CIR는 43.1%로 전분기 대비 3bp 올랐다 대손상각비용(신용손실에 대한 손상차손)은 5743억원으로 전분기 및 전년동기대비 각각 13.1%, 20.1% 늘었다.

김지영 교보증권 연구원은 “지방 건설 경기둔화에 책임준공형 신탁 충당금 및 선제적 충당금 적립 등 일회성 요인이 발생했다”며 “이에 대손비용률은 0.52%로 전분기 대비 3bp 늘었다”고 말했다.

◇올해 주주환원율 35% 추정, 배당여력 커져

눈에 띄는 대목은 CET 1 비율의 상승이다. 우리금융은 보험사 인수에 따른 하락 압력에도 3분기 CET 1 비율은 12.92%에 이른다. 이는 분기 대비 10bp(1bp=0.01%포인트) 증가한 수준이다. CET1 비율(Common Equity Tier 1, 보통주자본비율)은 보통주자본을 위험가중자산으로 나눈 비율이다. 은행의 재무 건전성과 손실흡수능력을 보여주는 핵심 지표이자 주주환원 여력을 평가하는 지표로 통한다. 이 비율이 높을수록 예상치 못한 손실에 대처할 수 있다.

김지영 교보증권 연구원은 "고환율, 인수합병 영향에도 CET1비율이 13%에 근접하고 있다”며 “매년 꾸준히 오르는 점에서 고무적이다"고 말했다.

무엇보다 CET1 비율상승에 주주환원 여력이 커지며 배당보따리를 더 풀 것이라는 전망도 나온다.

김은갑 키움증권 연구원은 "올해 주주환원율은 35%로 추정하는데, CET1비율이 2025년 약 0.8%포인트(p) 상승하여 13%에 근접하기 때문”이라며 “우리금융은 자본비율 상승에 우선순위를 둬 주주환원율 상승속도는 느릴 수 밖에 없었는데, CET1비율이 13% 전후에서 안정화되면 앞으로 주주환원 강화를 기대할 수 있다”고 말했다. .

박혜진 대신증권 연구원은 " CET1비율이 12.5%달성은 무리없이 진행될 것으로 예상된다”며 “지금추세라면 내년 배당성향 40% 달성이 가능하다”고 말했다.

최정욱 하나증권 연구원도 “밸류업 정책상 경쟁사대비 총주주환원율 상승폭이 제한적일 수 밖에 없는 상황에서 CET1비율이 올랐다”며 “주주환원 여력이 커지며 늘어난 이익을 적극적으로 배당재원으로 사용할 수 있다”고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr

{kind=link}

{kind=link}

{kind=link}