2019년 산업은행 인수 이후 체질개선이 본격화되었고, 2024년 현재 기준 회사는 신조선·방산선 중심의 기술력을 기반으로 국제 경쟁력을 확보했다.

실제로 HJ중공업은 국내 MRO 및 해양 환경 건조선 역량을 기반으로 미국·필리핀 등 해외 조선·정비 시장 확대에 나서고 있다.

한 조선업계 관계자는 “HJ중공업은 기술 경쟁력보다 사업 포지션 변화가 시장에 더 큰 영향을 미쳤다”며 “MSRA 체결 시 MRO 사업은 장기간 안정적 매출 창출이 가능한 구조로, 수익성 개선 효과는 건설 중심 시기의 변수와는 비교할 수 없다”고 평가했다.

이미지 확대보기닐 코프로스키 주한미해군사령관(왼쪽 네 번째)과 유상철 HJ중공업 대표이사(왼쪽 다섯 번째) 등 관계자들이 HJ중공업 영도조선소 방문을 마치고 기념촬영을 하고 있다. (사진=HJ중공업)

◆투자 매력과 리스크 공존…높아진 눈높이 통과해야 진짜 도약

업계에서는 HJ중공업의 가장 큰 투자 포인트로 글로벌 방산 정비 시장에서의 성장 가능성을 꼽는다.

전 세계 지정학 갈등 확대로 군함·해군 장비의 유지·보수 시장은 지속 성장하고 있으며, MRO는 신조선 대비 4~5배 이상 높은 수익성이 가능한 분야로 평가된다.

미국 해군은 항모·구축함·연안전투함(LCS) 등 수리 물량의 상당 부분을 해외 조선소에 맡길 수밖에 없는 구조로, 한국 조선업체의 MRO 진입은 시기적으로도 유리한 상황이다.

여기에 HJ중공업은 고속함·상륙지원함 제조 경험과 방산 공정 기술을 갖고 있어 경쟁력 확보 가능성이 크다는 분석이 나온다.

또한 2025년 이후 LNG 벙커링선과 차세대 친환경 선박에 대한 글로벌 발주 증가가 예상되는 가운데, HJ중공업은 특수선 및 소형선박 시장에서 독자 기술 기반을 갖추고 있어 신조·정비·개조 통합 사업 모델 구축이 가능하다.

시장에서는 이러한 구조 변화가 향후 수익성 확대와 안정적인 현금 흐름 확보로 연결될 것으로 전망한다.

그러나 위험 요인이 없는 것은 아니다.

가장 큰 리스크는 이미 과열된 밸류에이션이다. 최근 주가 급등으로 인해 기업가치 부담이 커졌다는 평가가 나오고 있으며, 기대감이 실적 개선으로 실현되지 않을 경우 조정 가능성도 거론된다.

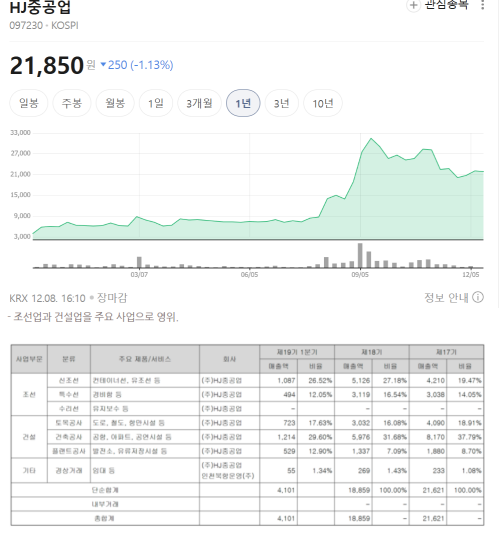

건설 부문 실적 변동성도 여전히 잠재 리스크다. 2025년 1분기 실적은 매출 12% 감소, 영업이익 54% 감소를 기록해 건설 중심 사업 구조의 취약성이 다시 한번 확인되었다.

또한 MRO 사업은 아직 ‘논의·추진’ 단계인 경우가 많아 실제 계약 체결 및 매출 인식까지는 시간이 필요하다.

금융투자업계 한 애널리스트는 “HJ중공업이 MSRA 협약 체결과 미국 조선 협력 프로젝트 수주를 실적으로 전환할 수 있는지가 주가의 다음 단계 관전 포인트”라며 “조선 40%, 건설 60%의 기존 매출 구조를 조선 중심으로 재편할 수 있는지가 장기 경쟁력을 결정할 것”이라고 말했다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}