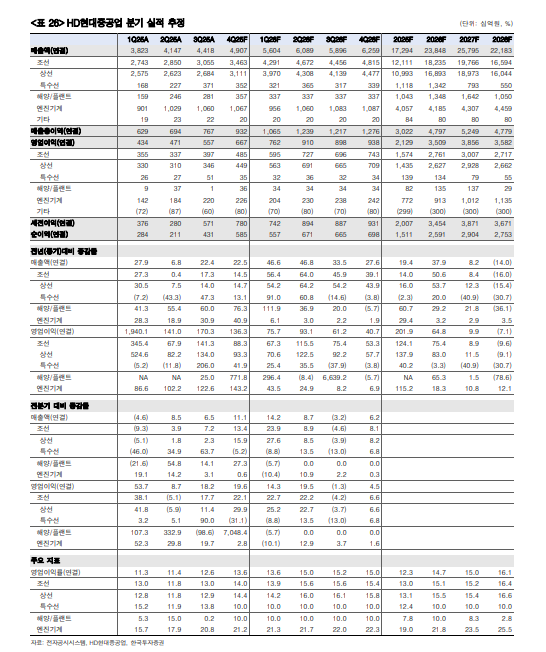

HD현대중공업의 투자 포인트는 방산 수주 기대감에만 의존되지 않는다. 2026년 해양 부문 매출은 1조 3,500억원(+29.2%)까지 확대될 것으로 예상된다. 멕시코 Trion FPU 및 카타르 Ruya FP 프로젝트 본격 진행이 실적 상승의 주요 동력이 될 전망이다.

전문가들은 이를 통해 2027년 이후 발생할 수 있는 실적 공백 리스크를 상당 부분 해소할 수 있다고 설명한다.

실제로 HD현대중공업은 신규 15억 달러 규모 해양 프로젝트 확보를 가정해 중기 실적 안정성을 설계하고 있는 것으로 전해졌다.

시장 관계자는 “조선·방산·해양·엔진기계 사업이 모두 성장 곡선을 갖는 기업은 사실상 HD현대중공업이 유일하다”며 “단일 사이클에 의존하는 경쟁사와 구조적 차별성이 형성됐다”고 표현했다.

이미지 확대보기멜라니 졸리(Melanie Joly) 캐나다 산업부 장관과 필립 라포튠(Philippe Lafortune) 주한 캐나다 대사 일행이 HD현대 조석 부회장, HD현대중공업 주원호 사장과 함께 HD현대 글로벌R&D센터에서 미래형 선박·잠수함·호위함 등 함정 모형을 둘러보고 있다.(사진=HD현대)

◆투자 리스크: LNG 운반선 선가·방산 수주 시점·밸류 부담은 반드시 고려해야

호재만 있는 것은 아니다. 전문가들은 LNG 운반선 선가가 척당 2.5억 달러 이하로 하락할 경우 신규 수주가 오히려 악재로 작용할 가능성, 방산 수주 일정 지연 가능성, 밸류에이션 부담 논란, 그리고 해양 프로젝트 공백 가능성을 단기 위험 요인으로 꼽았다.

한 글로벌 투자은행(IB) 연구원은 “HD현대중공업의 성장 스토리는 여전히 유효하지만, 방산 프로젝트의 확정 시점이 변동되면 주가 변동성은 크게 확대될 수 있다”며 “투자자는 기대와 현실의 타이밍 차이를 반드시 염두에 둬야 한다.”고 설명했다.

이어 이 관계자는 “현재 추가 상승 여력이 존재하지만 주가가 단기간에 2배 이상 올랐다는 점은 부담이 될 수 있다”며 “‘특수선 수주’가 향후 주가의 방향을 결정할 것으로 보인다”고 덧붙였다.

또 다른 증권가 관계자는 “지금 HD현대중공업 투자의 핵심은 업황이 아니라 ‘시간’”이라며 “ 2026년 방산 수주 확정 여부가 앞으로 10년 밸류를 좌우하게 될 것”이라고 전망했다.

이어 그는 “현재 HD현대중공업의 장기적 기회는 유효하다”며 “그러나 단기 변동성은 피할 수 없어 투자 시 냉정한 관찰이 필요하다”고 조언했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}