한화가 인적분할 카드를 꺼냈다. 목적은 선택과 집중원칙으로 기업가치를 높이겠다는 것이다. 존속법인의 안정성과 신설법인의 성장성이 시너지를 내며 기업가치도 재평가받을 것이라는 전망이다.

◇계열회사들의 사업적 전문성 및 고도화 추구

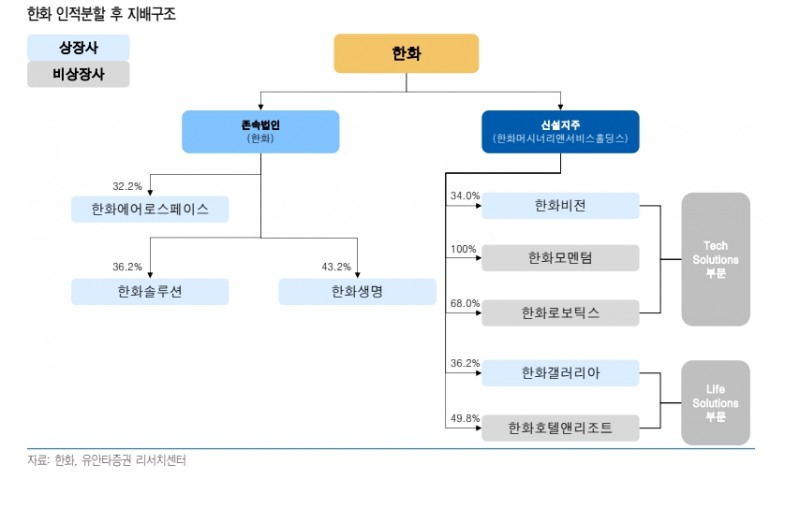

한화가 인적분할 승부수를 던졌다.

20일 금융감독원 전자공시시스템에 따르면 한화는 공시를 통해 분할존속회사는 주식회사 한화, 분할존속회사의 사업부문은 분할대상 사업부문을 제외한 사업부로 인적분할한다고 밝혔다.

인적분할은 기존 회사를 분할해 신설 회사를 만들고, 기존 주주들이 기존 회사와 신설 회사의 주식을 지분율대로 똑같이 나눠 갖는 방식을 뜻한다.

분할신설회사는 한화머시너리앤서비스홀딩스 주식회사(가칭)다. 이 분할신설회사의 사업부문은 한화비전 주식회사, 한화호텔앤드리조트 주식회사, 한화갤러리아 주식회사, 한화모멘텀 주식회사, 한화로보틱스 주식회사를 포함한 자회사 등의 관리 및 신규투자 등을 목적으로 하는 사업부문이다.

지난해 9월말 기준 재무상태표로 "분할신설회사의 순자산 장부가액을 "분할전 순자산 장부가액과 분할전 자기주식 장부가액을 합산한 금액으로 나누어 산정한다.

분할비율은 분할존속회사 0.7634722. 분할신설회사 0.2365278다.

분할회사는 유가증권시장 상장규정 제39조 제1항에 따라 거래소에 재상장예비심사신청서를 제출한다. 예비심사가 통과되면 분할 후 분할신설회사는 유가증권시장 상장규정 제41조 제1항의 규정에 따라 유가증권시장에 재상장을 신청한다.. 재상장 예정일은 오는 7월 24일이다.

종류주식(제3우선주식)도 상장한다. 분할신설회사가 발행하는 종류주식(제3우선주식)은 본건 분할에 따라 최초로 발행되고, 신규상장 예정일은 7월 24일이다. 단 분할신설회사의 종류주식 중 제1우선주식은 본건 분할 이전과 같이 비상장 상태를 유지한다.

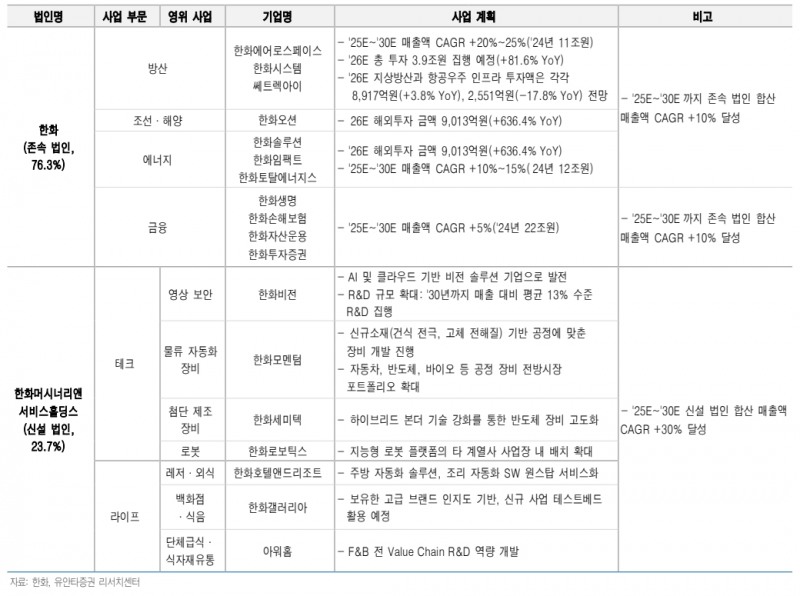

한화 관계자는 “분할목적은 본건 분할을 통해 분할존속회사는 방산•조선•해양•에너지•금융 등의 사업부문에 보다 전문화된 사업적 역량, 투자 재원 등을 집중한다”며 “분할신설회사는 시큐리티 장비•반도체 장비 등의 사업부문과 F&B, 유통 등의 사업부문 관련 계열회사들의 성과 및 사업포트폴리오 관리 등을 바탕으로 해당 계열회사들의 사업적 전문성 및 고도화를 추구한다”고 말했다.

이 관계자는 “분할존속회사와 분할신설회사의 정체성을 명확히 하고 사업부문별 전략을 최적화하여 시장으로부터 기업가치를 온전히 평가받겠다”고 덧붙였다.

◇분할 후 존속법인의 적정기업가치 11.2조원 추정

자본금 감소를 통한 자기주식 소각도 뒤따른다. 분할회사가 보유한 보통주 자기주식 558만3253주 중 445만816주는 분할계획서 승인을 위한 이사회 결의와 동시에 주주 환원을 위한 자본금 감소(자기주식 소각) 이사회 결의를 진행한다.

오는 3월 예정된 제74기 정기 주주총회에서 자본금 감소 결의를 진행한 뒤 채권자 보호절차를 거쳐서 소각할 예정이다.

본건 분할 완료 시점에 분할회사의 보통주식 발행주식총수는 7050만7919주(7495만8735주-445만816주)로 분할비율이 0.2436467으로 변경된다

잔존하는 자기주식 113만2437주를 제외한 보통주 6937만5482주에 대하여 변경된 분할비율에 따라 분할신설회사의 주식을 배정한다.

시장은 인적분할로 기업가치가 상승할 것으로 전망한다. 단 존속법인, 신설법인 가운데 어느 쪽을 투자하는 게 유리할지에 대해 의견이 엇갈린다.

SK증권은 존속법인 투자가 좋다는 입장이다. SK증권은 분할 후 존속법인의 적정기업가치는 11.2조원으로 추정하고 있다. 현재 시가총액 9.6조원을 감안하면 주가 상승 여력은 충분하다는 분석이다.

순차입금(지난해 9월말 기준: 5.3 조원)의 대부분을 존속법인에 귀속된다고 하더라도 한화에어로스페이스, 한화솔루션, 한화생명 등 3개사에서 기존 한화 자회사 지분가치의 90%가량(총 지분가치 28.3 조원 중 25.3 조원)을 차지하기 때문이다.

최관순 SK증권 연구원은 “브랜드로열티도 존속법인에 귀속될 예정이다”며 “분할비율을 고려한다면 존속법인에 대한 주가 메리트가 높을 것”이라고 말했다.

반면 유안타증권은 신설법인의 성장성을 투자포인트로 꼽았다. 성장성이 기업가치가 재평가받으며 추가 주가 상승을 이끌 것이라는 분석이다.

이승웅 유안타증권 연구원은 “신설 법인 계열사의 합산 매출액 성장 목표로 30년까지 연평균성장률(CAGR) 30% 성장을 제시했다”며 “기술 중심의 포트폴리오 고성장이 가시화될 대 존속법인의 견고한 가치와 신설 법인의 성장성이 부각되며 합산 기업가치의 리레이팅이 속도를 낼 것”이라고 말했다.

이들 모두 인적분할이 기업가치에 긍정적이라는데 다른 목소리가 없다.

최관순 SK증권 연구원은 “각 사업부문별 특성과 전략에 적합한 신속하고 전문적인 의사결정이 가능한 효율적인 지배구조 체제로 바뀐다”라며 “기업가치 제고에 도움이 될 것’이라고 말했다.

이승웅 유안타증권 연구원은 “자회사 지분가치 상승을 반영하여 목표주가를 상향한다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr

{kind=link}

{kind=link}

{kind=link}