KPX케미칼은 해외에서 돌파구를 찾고 새로운 성장 동력을 모색하고 있다. 인도 법인의 부진이 아쉽지만 내년은 회사가 지향하고 있는 전체적인 그림은 기대해볼만 하다.

다만 전방산업의 부진은 여전히 걱정거리다. 또 최근 업황이 꺾이고 있는 자동차 사업 역시 KPX케미칼의 성장에 부정적인 요인이 되고 있다.

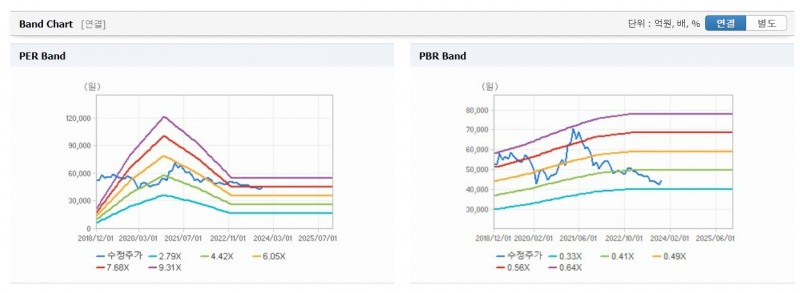

증권가에서는 KPX케미칼에 대해 여전히 저평가된 밸류엥이션 상태라는 평가다.

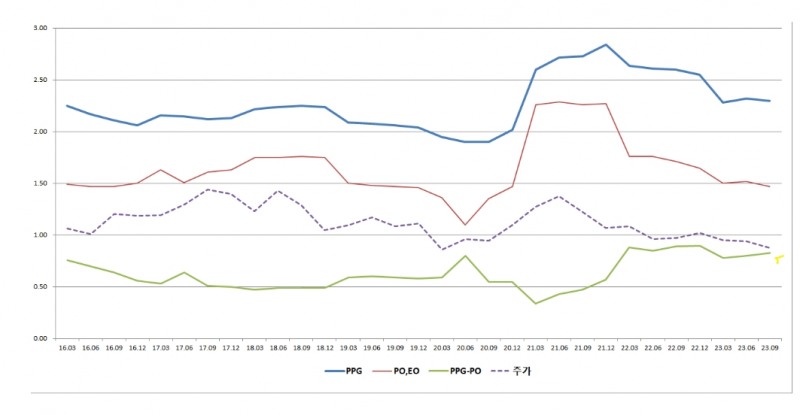

정홍식 이베스트투자증권 연구원은 “지난해 4분기 고점을 기록했던 폴리프로필렌글리콜(PPG) 가격하락 대비 PO(산화프로필렌) 가격 스프레드가 증가하며 올해 3분기 이후 실적에 긍정적인 영향을 미칠 것”이라며

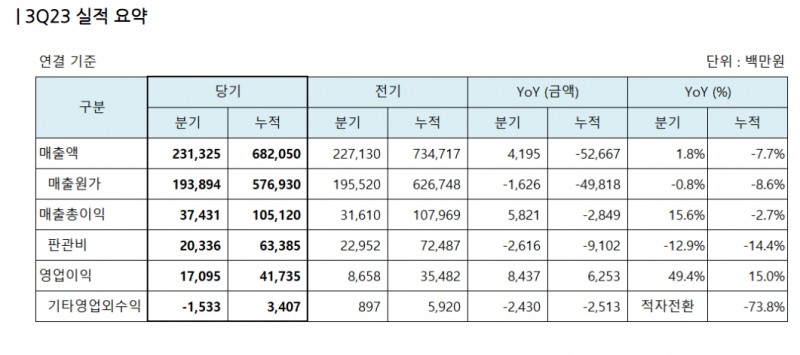

“KPX케미칼의 2분기 매출액은 전년 동기대비 1.7% 늘어난 2627억원, 영업이익은 27.0% 증가한 153억원 예상으로 호실적을 기록할 것으로 보인다”라며 “이는 2분기에는 긍정적인 상황으로 진행되고 있기 때문”이라고 밝혔다.

정홍식 연구원은 “이에 올해 상반기 KPX케미칼의 매출액과 영업이익은 전년 동기대비 성장흐름을 보이고 있는 것으로 파악된다”고 설명했다.

글로벌 PPG가격도 서서히 하향 안정화되고 있는 상황이어서 향후 전방산업이 살아날 경우 가장 큰 혜택을 받을 수 있다“고 전망했다.

이어 정 연구원은 “KPX케미칼이 판매하는 PPG는 전방산업이 매우 다양(침대 소파 등의 가구, 자동차 시트, 냉장 단열재, LNG선 보냉재 등)하기 때문에 사업이 안정적”이라며 “이에 매년 흑자가 유지되고 있는 구조”라고 덧붙였다.

관련 업계도 높은 배당률과 안정적인 사업구조를 보유한 KPX케미칼의 주가 상승 가능성을 점쳤다.

업계 한 관계자는 “사업의 안정성에도 불구하고 현재 KPX케미칼의 밸류에이션은 저평가 상태”라며 “연말 높은 배당을 받을 수 있고 내년 전방사업의 성장이 더해진다면 내년 주가 상승 여력이 충분하다”고 설명했다.

이어 이 관계자는 “KPX케미칼은 KPX헌츠만(지분 50%, 지분법적용 자회사)을 통해 자동차용 PPG 성장을 도모하고 있고 신규 자회사를 통해 아이템을 다각화할 수 있어 원료 조달면에서도 강점이 있다”며 “중장기적인 관점에서 자동차 부문 성장에 중요한 역할을 할 것”이라고 덧붙였다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}