적자 상황에도 꾸준한 투자를 이어온 선익시스템이 최근 일본기업의 OLED 장비 독점을 깨고 중국의 BOE에 납품 소식이 전해지며 주가가 급등했다.

이를 통해 선익시스템은 올 상반기 수주 잔고가 1조 원 이상 늘어날 전망이며 기술력 대비 낮은 가격 메리트에 따라 국내 기업에서도 장비 러브콜을 받을 가능성이 커지고 있어 유기발광다이오드(OLED)산업 성장과 더불어 최대 수혜가 예상된다.

다만 디스플레이 시장이 오랜 침체기를 걷고 있고 이번 수주 소식에 선익시스템의 주가가 급등한 만큼 장기적 안목에서 시장의 성장과 함께 주목해 볼 만한 회사라는 평가다.

30일 컴퍼니가이드에 따르면 선익시스템은 1990년 설립돼, 소형 OLED 증착기 시장에서 독보적인 전세계 M/S 1위 업체로서 지위를 확고하게 유지하고 있다.

또한 마이크로 디스플레이용 OLEDoS 증착기 시장에서 300mm 웨이퍼 양산장비를 생산한 유일한 업체다.

대형 OLED 증착기 시장에서도 시장 점유율 확대를 위한 연구개발 및 영업활동을 강화하고 있다. 현재 전세계적으로 양산 공급하는 업체는 일본 Canon Tokki(이하 캐논 토키)와 선익시스템이 유일하다.

선익시스템은 지난해까지 OLED시장 둔화에 지지부진한 실적을 기록했다.

지난해 9월 기준 선익시스템은 전년동기 대비 연결기준 매출이 9.6% 증가했지만 영업손실은 248.4% 증가하며 어려움을 겪어 왔다.

그러나 최근 가상현실(VR), 증강현실(AR), 혼합현실(MR) 등 비대면 환경과 전장 시장에서의 향후 OLED 수요가 높을 것으로 전망되며 장기적으로 주목해야 할 회사라는 평가를 받는다.

특히 선익시스템은 특허기술인 새로운 하이브리드형 RGB 증착기 공법을 적용해 혁신적 마스크 제작 공법, 물류 방식 등을 개발할 예정이어서 향후 주목해 봐야 한다.

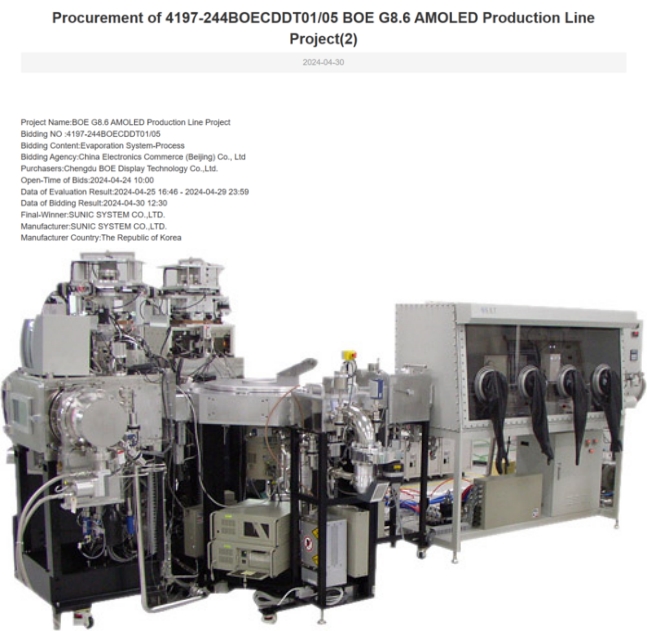

이미지 확대보기(위)중국 매체가 공개한 BOE의 선익시스템 장비 낙찰 자료와 선익시스템의 OLED증착장비 (아래)

이미지 확대보기(위)중국 매체가 공개한 BOE의 선익시스템 장비 낙찰 자료와 선익시스템의 OLED증착장비 (아래)

◆BOE에 증착기 납품 끝이 아닌 시작

디스플레이 시장에서 선익시스템은 일본의 캐론 토키에 이어 줄 곧 2위 증착 장비 회사로 알려져 있다. 특히 8.6세대 OLED 장비는 사실상 캐론 토키가 시장에 독점적인 지위를 유지하고 있었다.

그러나 최근 중국 BOE가 8.6세대 OLED 생산라인에 들어갈 증착기 4대를 납품하며 캐론 토키의 장비 독점을 뚫어냈다.

BOE는 중장기적으로 맥북, 아이패드 등 애플 IT기기까지 수주하기 위한 목적에서 중형 OLED 패널 생산능력(CAPA) 확장에 나서고 있어 증착장비의 검증을 거쳐 선익시스템을 선택했다.

현재 BOE는 증착기 4대를 배치, 월 생산량 3만장에 달하는 중형 IT용 8.6세대 생산라인을 구축할 예정이다.

현재 선익시스템의 증착기는 대당 월 생산량은 7500장이다. 이번 물량에는 마더글래스(유리원장)를 반으로 잘라 증착기에 투입하는 하프컷 수평증착 기술이 적용된 것으로 알려졌다.

선익시스템은 이번 계약이 확정되면 올해 상반기에만 1조 원이 넘는 수주잔고를 올리게 된다.

업계 관계자는 "선익시스템이 BOE 장비 단독 입찰로 사실상 낙점이 확정됐다는 예측이 나왔다"면서도 "실제 납품이 이뤄진 점에서 캐논 도키 대비 저렴한 가격과 기술력을 인정받은 것으로 보인다"고 분석했다.

실제 캐논 도키의 삼성디스플레이향 8세대 증착기 가격은 1대당 8000억 원에 달한다. 반면, 선익시스템은 BOE 측에 캐논도키 증착기 가격의 3분의 1 수준인 3000억 원 안팎을 제시한 것으로 알려진다.

또 입찰로 우선 2대분을 우선 공급하고 총 4대를 납품할 계획이다.

OLED 8.6세대는 전 세계 디스플레이 업종에서 최초 시도되는 기술로, 기존 스마트폰에 적용되는 6세대에서 노트북이나 모니터에 적합한 중형용 크기의 8.6세대 도입이 추진되고 있다.

현재까지 8.6세대 공정에는 일본 캐논토키 사 제품이 상용돼 왔으며 국내 증착기가 8.6세대 공정에 사용되는 것은 최초로 많은 관심을 받고 있다

관련업계는 이번 선익시스템의 장비 수주가 BOE에 그치지 않을 것으로 내다보고 있다. 특히 LG디스플레이도 선익시스템 증착기로 8.6세대 생산라인을 구축하겠다고 밝힌 바 있어 BOE에 이어 국내 생산라인에 배치될 가능성이 크다.

또 최근 삼성SDI로부터 624억 원 규모의 OLED 디스플레이 연구용 증착장비를 수주받기도 해 향후 증착장비 분야에서 선익시스템이 주목 받을 것으로 전망하고 있다.

◆OLED 산업 긍정 전망이라면 주가 조정시 노려볼 만

선익시스템은 애플향 OLED의 수요확대와 대중화에 따른 시장성장의 최대 수혜주로 부각된다.

이는 OLED 산업 추이가 향후 긍정적이기 때문이다.

디스플레이 전문 리서치 플랫폼 Omdia에 따르면 OLED시장은 오는 2030년까지 연평균 5% 성장할 것이라고 예측된다. 특히 모바일 및 PC에서의 OLED의 경우 연평균 34%라는 큰 성장이 예측되며 그 만큼 OLED 수요가 강해질 것이란 분석이다.

Omdia는 LCD와 OLED의 비중은 2022년을 기준으로 각 96.1%와 3.9% 수준으로 매우 격차가 컸지만 2030에는 76.4%, 23.6%로의 비중이 변화될 것으로 예측했다.

향후 성장 기대감에 비해 선익시스템은 여전히 저평가돼 있다는 평가다. 선익시스템은 지난 29일 기준 시총이 5000억 원 중반 인점을 감안하면 여전히 경쟁사 대비 싼 주가로 보여진다.

최근 급등하며 시총이 많이 올라 섰지만 여전히 미래 OLED산업을 긍정적으로 전망한다면 조정시 마다 모아가는 것도 좋은 방법이 될 수 있다.

앞서 중국의 BOE는 캐논도키 장비를 사용하고도 양산에 어려움을 겪어온 바 있다. 또 최근 삼성디스플레이가 캐논토키 장비를 수주함에 따라 향후 선익시스템 장비를 택할 가능성이 크다.

오히려 값이 저렴한 선익시스템 장비를 빨리 도입해 수율을 올리는게 전략적으로 유리할 수 있기 때문이다. 이번 수주계약도 이러한 이유가 작용한 것으로 풀이된다.

또 선익시스템은 BOE의 추가 투자 가능성과 더불어 투자시기를 저울질 하고 있는 국내 OLED 선두 업체인 LG디스플레이의 투자 확대 시 선익시스템의 장비를 선택할 가능성이 크다.

디스플레이 업계가 LG디스플레이의 투자에 대해 시기의 문제일뿐 사실상 투자는 확정된 상황이라고 보고 있는 만큼 조만간 발주 가능성에 무게가 실린다.

만약 선익시스템이 LG디스플레이의 선택을 받게 된다면 실제 수조 단위의 수주잔고를 더 쌓을 수 있게 된다.

그만큼 선익시스템의 멀티플은 확장이 필요하다.

실제 ASML은 수천억짜리 노광기로 40배 이상의 멀티플을 받고 있고 한미반도체 역시 TUV 본더 독과점으로 50배 이상을 받고 있다는 점에서 선익시스템 역시 향후 충분한 멀티플을 받을 수 있을 것으로 보인다.

◆지분 구조는 OK, 실적과 재무상황은 NOT BAD

선익시스템의 최대주주는 동아엘텍이다.

동아엘텍은 디스플레이 검사 장비 부문과 OLED 제조 장비 부문 및 신기술사업 금융업을 영위하고 있는 기업이다. 차세대 증착 장비 개발을 위해 전주도금마스트 대응용 증착비 개발 사업을 진행 중에 있다.

동아엘텍은 종속사 선익시스템을 통해 OLED 제조공정상 전공정의 증착장비를 제조하며 현재 보유하고 있는 지분율은 48.6%이다.

선익시스템의 실적을 살펴보면 회사는 최근 4년간 매출액이 증가하고 있지만 영업이익과 당기순이익은 적자 폭이 큰 상황이다. 다만 적자에도 꾸준한 투자로 OLED 장비 납품이라는 성과를 일궈냈다.

재무 상태는 적자기업임에도 불과하고 부채 비율이 57.46%로 낮고 현금성 자산인 유보율이 1.688%로 높기 때문에 건전성에는 문제가 없어 보인다.

유동비율과 당좌비율을 확인해보면 유동비율은 190%이며 당좌비율은 166%로 안정적인 수치로 보여진다.

유동부채가 420억 정도인 반면 현금 및 현금성 자산이 300억 정도로 부채비율이 크지 않은 상황인 셈이다.

기말금액 기준 유형자산의 비중은 건물이 134억으로 가장 크고, 이어 토지가 90억 정도 가치를 보유중이며 시험연구설비가 53억, 사용권자산이 17억 정도로 확인된다.

다만 현금흐름에서 2년 연속 영업활동현금흐름이 유출되고 있고 투자활동 현금흐름의 경우 유형자산 취득에 17억 정도를 사용했지만, 단기금융상품의 처분으로 378억이 수입으로 유입으로 표시되고 있다.

마지막으로 재무활동 현금흐름의 경우 단기차입금이 늘어나는 추세로 썩 좋은 상황은 아니다. 다만 기대이상의 수주잔고가 쌓이고 실적이 개선되는 상황이 된다면 이같은 문제는 해결될 것으로 보여진다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr

{kind=link}

{kind=link}

{kind=link}

{kind=link}