여기에 최근 자사주 취득 및 김종구 대표의 자사주 매수도 지속적으로 나오고 있어 긍정적 신호 역시 포착된다.

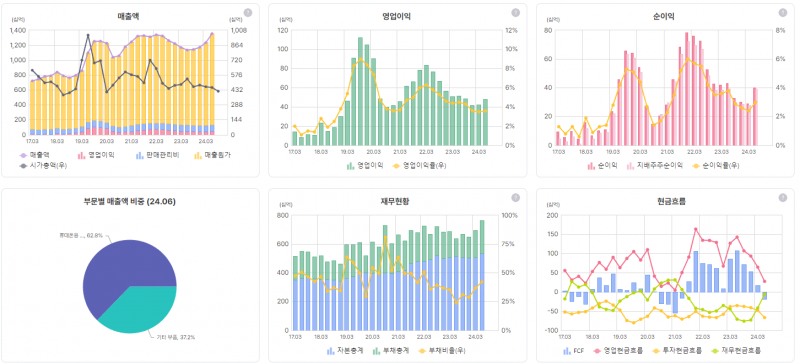

이미지 확대보기파트론의 재무 상태표(자료=IM증권)와 최대주주 주식매수 공시 자료(자료=다트)

◆증권가, 꾸준한 성장에도 저평가...과매도 가능성도

증권가도 올해 파트론이 비모바일의 비중 확대로 역대 최대 매출을 기록할 것으로 전망했다.

또 주가 역시 역사적 하단에 머무르고 있어 밸류에이션을 감안해 투자 여력이 충분하다는 평가다.

고의영 IM증권 연구위원은 “파트론이 모바일 카메라모듈 회사라는 이미지가 강한 편이지만, 회사는 스마트폰 관련 부품에 대한 의존도를 낮추기 위해 전장부품, 센서, ODM 사업을 적극적으로 확대해 왔다”며 “이에 따라 올해 파트론의 연간 최대 매출을 시현할 것으로 전망된다”고 설명했다.

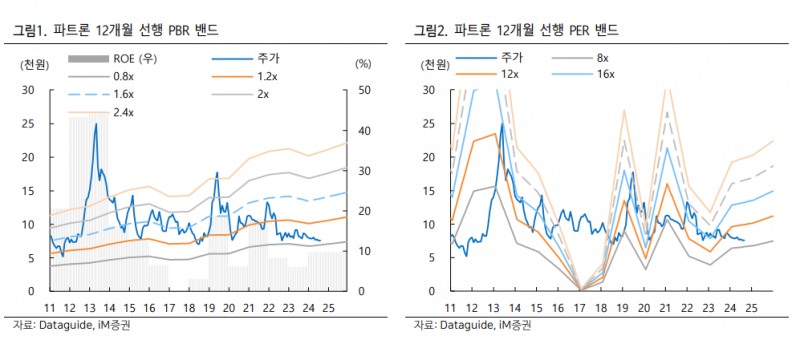

이어 고 연구위원은 “그럼에도 파트론의 밸류에이션은 12MF P/B 0.9배, P/E 9배로 역사적 하단에 머물러 있”며 “올해 예상 DPS 기준 시가 배당률은 4% 수준으로 IT 중소형주 중에서 준수한 편”이라고 덧붙였다.

실제 파트론은 올해 상반기 카메라모듈 매출이 5,141억 원으로 전년 동기 대비 +83%의 인상적인 성장을 시현했다.

호실적은 전년 동기의 베이스 부담이 낮은 가운데, 고객사 내 카메라모듈 점유율 확대와 전장카메라 매출 성장이 이끌었다.

파트론의 성장은 올해 3분기와 4분기에도 계속될 것으로 보여 올해 연간 전장 카메라 매출은 +134% 성장한 2,172억 원 달성이 가능할 전망이다.

여기에 전장용 LED의 경우 엔드 유저의 전기차 판매 둔화 영향으로 성장의 궤적이 예상보다 완만해졌으나, 관련 매출은 올해 연간 402억 원으로, 전년동기 대비 +11% 성장할 것으로 전망된다.

전장카메라와 전장LED를 합친 전체 전장 부품 매출 역시 올해 2,573억 원, 2025년 3,317억 원으로 전년대비 각각 +51%와 +29% 성장할 전망이다.

이 기간 파트론의 매출에서 차지하는 비중도 18%, 22%에 달하며 새로운 성장 기재가 될 것으로 보여진다.

파트론이 전장부품사업을 적극적으로 확대하기 시작한 2020년 이래로, 2025까지 5년 동안 연평균 +52%의 성장을 시현한 셈이다.

이외에도 전장 카메라, SiP, 전자담배 중심의 실적 개선도 가능할 것으로 보여 올해 3분기 실적은 매출 4,091억 원(+33% YoY), 영업이익 187억 원(+38% YoY)로 전망된다.

고의영 연구위원은 “카메라모듈의 경우 모바일향은 FE 모델과 일부 A시리즈 양산으로 전분기 와 비슷하지만 전장카메라는 2분기에 이어 3분기에도 추가 개선이 기대된다”며 “전자담배는 연초 계획대비 수요가 좋고 3분기부터 해외판매가 시작되며 2분기 대비 또 한번의 레벨업이 예상된다”고 설명했다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}