현재 클라우드 Big4를 포함한 대부분의 데이터센터들은 AI 투자를 지속하면서 AI 가속기 구매 수량을 증가시킬 것으로 발표했다.

HBM의 주 수요처가 AI 가속기라는 점에서 AI 가속기 수량이 증가하면 HBM 수요 또한 증가하게 된다.

반면 HBM 공급은 여전히 제한적이다.

특히 HBM을 제외한 DRAM의 실질 Capa는 감소하고 있는 것으로 확인된다.

보고서는 DRAM 3사의 2022년 3분기 이후 감산을 시작한 이래 아직까지 감산 기조를 유지하고 있는 것으로 나타났다.

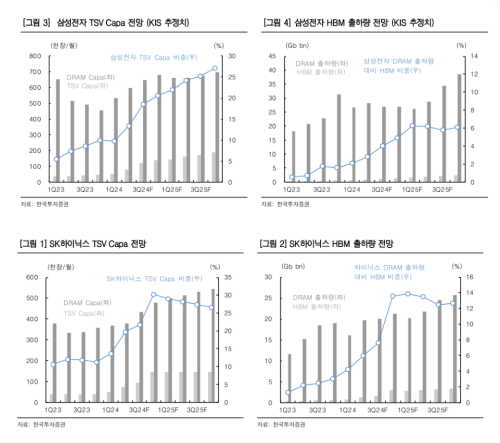

한국투자증권의 추정에 따르면 올해 HBM 비트그로스(bit growth; 성장률)는 SK하이닉스가 전년대비 318%, 삼성전자는 같은기간 228%로 모두 지난해에 비해 큰 폭의 성장을 기록한다.

반면 이를 제외한 일반 DRAM bit growth는 각각 13%, 15%로 2010년 후 DRAM bit growth CAGR인 10% 후반~20% 초반 수준에 이르지 못한 것으로 확인된다.

모건스텐리가 우려한 내년 HBM 평균판매가격 하락 가능성도 낮다.

이는 올해와 달리 내년 12hi 수량이 증가할 것이기 때문이다. 12hi는 동일한 HBM3e라고 하더라도 사실상 신제품으로 분류된다. 반도체 업계 특성상 통상 신제품은 출시 초기 가격 프리미엄이 존재해 HBM 가격 하락의 가능성은 낮다.

채 연구위원은 “내년 HBM3e 12hi 신제품 가격 프리미엄으로 인해 가격 하락이 상쇄돼 전체 HBM ASP는 최소 flat을 유지할 것”이라고 전망했다.

이어 그는 “내년 DRAM 내 HBM은 수량 기준 7%, 매출 기준 27% 비중을 차지해 모바일, 서버에 이어 DRAM 내 주력 응용분야가 될 것”이라며 “일반 DRAM에 비해 공급 증가가 제한적이고 가격 안정성이 높은 HBM 비중이 높아질수록 DRAM 매출의 변동성을 줄일 수 있을 것”이라고 덧붙였다.

견조한 HBM 수요와 부족한 공급 상황을 고려할 때, 아직 DRAM 다운턴 진입을 말하기는 이른 시점이라는 설명이다.

![[IR분석] 모건이 불러온 반도체 주가 패닉…과연 그럴까?](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=dm232150390078448e3dd6dd5617320233.jpg&nmt=45)

{kind=link}

{kind=link}

{kind=link}