하나금융지주가 기업가치 제고계획을 내놓았다. 빅4 금융지주 가운데 밸류업 지수에 포함되지 않아 이번 기업가치 제고계획이 밸류에이션을 올릴지 시장의 기대가 크다. 전문가들은 하나금융이 기업가치 제고방안을 뚜렷하게 밝힌 만큼 주주환원 강화에 속도를 낼 것으로 전망하고 있다.

'기업가치 제고에 힘을 실었다' 하나금융지주(이하 하나금융)이 기업가치 제고계획을 발표하며 주주환원 강화에 드라이브를 걸고 있다.

12일 금융감독원 전자공시시스템에 따르면 하나금융은 지난달 29일 기업가치 제고계획을 발표했다.

하나금융은 기업가치 저평가 주요 원인을 △글로벌 금융주 대비 낮은 주주환원율 △보수적인 자본관리 정책 △자본비용(COE) 대비 낮은 ROE에서 찾았다.

저평가를 해소하기 위해 주주환원 확대, 자본관리 정책 개선, 자기자본이익률(ROE)제고가 필요하다는 것이다.

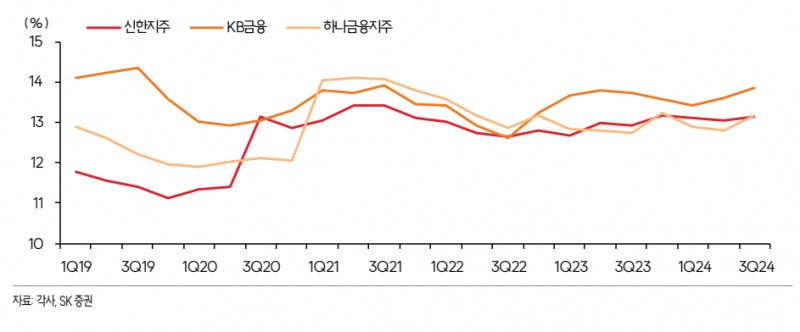

이를 해소하는 방안으로 △주주환원율 △보통주자본비율(CET1) △ROE를 핵심 지표로 선정한 뒤 다음과 같은 목표와 이행방안을 수립했다. 이 가운데 주주환원의 바로미터인 보통주자본비율(CET1:Common Equity Tier1)은 은행의 핵심 자기자본을 총위험가중자산으로 나눈 수치다. 자본적정성과 손실 흡수능력을 가늠하는 지표로 활용된다.

먼저 핵심목표는 주주환원율을 단계적으로 확대해 2027년에 50% 달성이다. 실행방안으로 자사주 매입•소각 비중 확대, 분기별 균등배당 도입을 제시했다.

다음 목표는 보통주자본비율을 13.0%~13.5% 구간에서 안정적 관리다. 이를 행동으로 옮기는 방안으로 △보통주자본비율 구간별 탄력적인 자본 활용 △위험가중자산(RWA) 성장률을 명목 GDP 성장률 수준으로 관리를 꼽았다.

마지막 목표는 그룹 ROE를 제고하고 10% 이상 수준 유지다.

이를 달성하는 방안으로 위험가중자산이익률(RoRWA)에 기반한 사업포트폴리오 개선, 핵심성과지표(KPI) 내 RoRWA 지표 비중 확대 등 기업가치 제고 계획의 내재화를 제시했다.

이밖에도 주주들을 위해 주주총회의 집중일 이외 개최 등 지배구조 개선 및 투자자 소통 강화에도 나선다.

하나금융은 지난 3분기 기준 누적 순이익은 3조2254억 원으로 전년 대비 8.3% 늘었다. 이는 사상 최대 실적이다. 분기로 따져도 좋다. 하나금융 3분기 순이익은 1조1566억 원으로 지난해 대비 20.9% 급증했다.

나민욱 DS투자증권 연구원은 “3분기 순이익 1조1566억 원은 시장기대치를 웃도는 어닝 서프라이즈”라며 “눈에 띄는 대목은 비화폐성 환차익 562억 원, 고정자산 처분익 561억 원, 은행 특별퇴직비용 292억 원의 발생이다”고 말했다.

이 같은 호실적은 꾸준한 주주환원으로 이어질 것이라는 분석이다.

설용진 SK증권 연구원은 “이번 기업가치 제고방안을 통해 RWA(위험가중자산이익률) 성장률을 환율과 관계없이 명목 GDP 성장률인 약 4~5% 수준에서 관리하고, 지속적으로 CET1 비율을 13% 이상으로 유지할 계획을 발표했다”며 “최근 보통주자본비율(CET1)은 상반기 가파른 자산 성장, 환율 변화 등에 종종 13%를 밑돌았으나 앞으로 기업가치 제고방안 이행으로 13% 이상의 CET1 비율이 안정적으로 유지되면 주주환원 등 우려는 낮아질 수 있다”고 말했다.

기업가치 제고계획에 따라 자사주 매입, 소각에도 발벗고 나설 것이라는 전망도 나온다.

박혜진 대신증권 연구원은 “하나금융은 주가순자산비율(PBR) 0.8배를 목표로 현금배당보다 자사주 매입/소각 규모를 늘릴 계획인데, 그 일환으로 내년부터 분기 균등배당을 하고, 자사주 매입/소각 비중도 확대할 것”이라며 “올해 자사주 매입 액은 4500억 원인 것을 감안하면 공시한 밸류업 정책에 따라 2025년부터 매입할 자사주 금액은 증가할 수 밖에 없다”고 말했다.

정태준 미래에셋증권 연구원은 "기대에 부합하는 밸류업 정책"이라며 "주주환원율의 단계별 확대를 목표로 하는 만큼 안정적인 주주환원 규모의 증가를 기대한다"고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

{kind=link}

{kind=link}

{kind=link}