펌텍코리아가 K뷰티 훈풍에 날개짓을 하고 있다. 화장품 비수기에도 3분기 최대실적을 갈아치웠다. 글로벌 수출이 호조세를 보이고, 이를 뒷받쳐줄 생산능력(CAPA)확보도 순조롭다. 수출과 생산능력 증대의 양 날개로 고성장이 기대된다는 것이다.

◇용기 제조 주력… 전체 매출액 대비 90% 넘어

'K뷰티 수혜주' 펌텍코리아가 K뷰티의 봄바람을 타고 승승장구하고 있다.

4일 금융감독원 전자공시시스템에 따르면 펌텍코리아는 지난 2001년 8월 10일 플라스틱 용기 제조 및 판매업을 주요 목적으로 설립됐다.

화장품 용기를 전문으로 펌프 및 용기류, 튜브류, 콤팩트류, 스포이드류, 스틱류 등 용기를 제조판매한다. 화장품 외 생활용품 등의 용기로 제품 포트폴리오를 확장하고 있다.

주요 고객은 국내외 화장품완제품 브랜드업체, 주문자 상표 부착 생산(OEM) 및 제조업체 개발생산(ODM)업체, 세일즈파트너사 등이다.

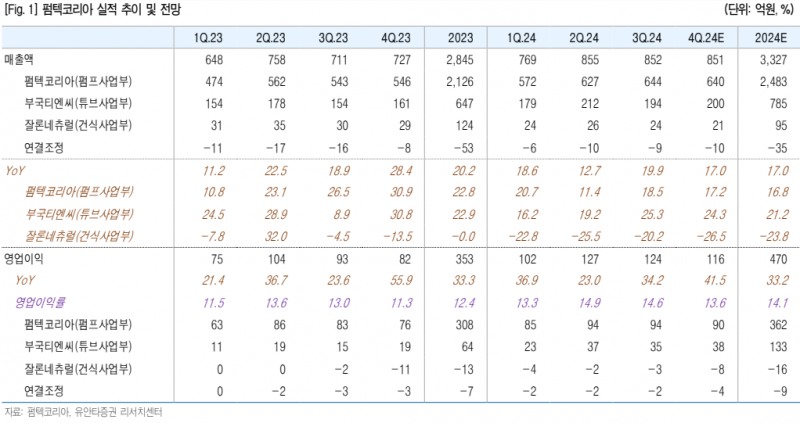

주력은 용기제조다. 튜브 용기를 제조하는 종속회사 부국티엔씨로 구성된 용기사업부의 매출액은 2024년 2분기 기준 전체 매출액 대비 약 97%의 비중을 차지한다.

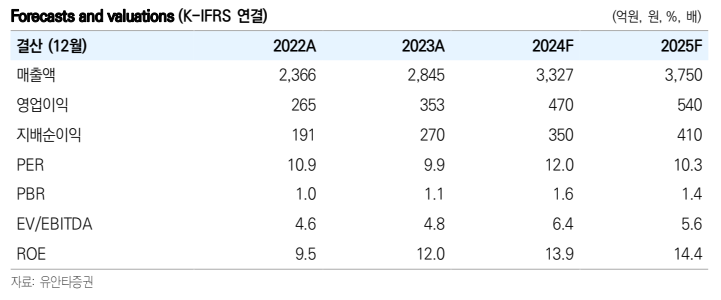

실적은 좋다. 펌텍코리아는 3분기 연결 기준 매출액은 852억 원, 영업이익은 124억 원을 기록했다. 이는 각각 전년 대비 20%, 34% 급증한 수준이다.

보통 3분기가 화장품 비수기인 것을 감안하면 깜짝 실적이라는 평이다.

이승은 유안타증권 연구원은 "화장품 산업은 계절성이 명확하고, 트렌드가 빠르다"며 "일반적으로 3분기는 비수기이나 이번 실적은 비수기 영향이 줄었다"고 말했다.

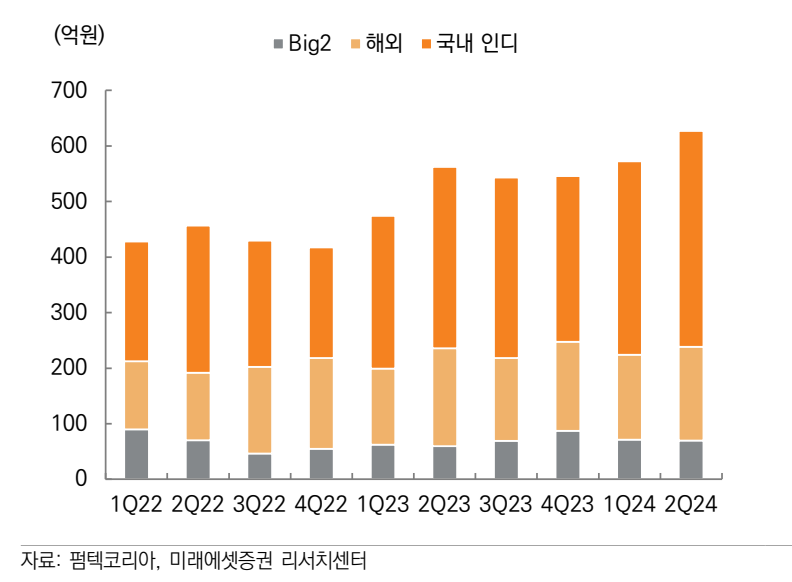

투자포인트는 생산능력 확대에 따른 수주개선이다.

수주는 일단 호황이다. 독립 화장품 브랜드의 대량 발주가 잇따르고 있다. 수주규모도 풀 가동기준으로 수개월치다.

◇증설, 제조 공정 효율화에 생산량 업…공급부족으로 제조사 우위

긍정적인 점은 수주를 뒷받침하는 생산공장이 뒷받침됐다는 것이다. 예를 들어 주력 설비인 사출기는 연초 대비 20% 늘었다.

외주 적극 활용(월 아웃소싱비 1분기 24. 4억 원, 2분기 6억 원, 3분기 7억 원이상), 제조 공정 효율화에 나서며 생산량을 올리고 있다.

배송이 미래에셋증권 연구원은 "수주 잔고는 생산량 증가에 따라 안정화되는 중이며, 리드타임도 2~3개월에서 1.5개월~2개월로 단축된 것으로 파악된다"며 "4분기 고효율 조립기 추가, 내년 하반기 4공장 준공이 예정돼 앞으로 생산능력 확대를 통한 실적모멘텀이 기대된다"고 말했다.

이승은 유안타증권 연구원은 "아웃소싱 비용이 23% 증가했지만, 매출과 영업이익이 이를 상쇄하며 성장세를 유지했다"며 "주요 고객사 가운데 대형고객사의 신제품 출시가 매출을 이끌고 있으며 단가가 높은 제품들의 매출이 늘며 수익성에도 좋은 영향을 미치고 있다"고 말했다.

CEO인 이도훈 펌텍코리아 대표도 증설, 생산성 향상, 실적개선의 선순환 구조가 정착됐다는 입장이다.

이 대표는 지난달 27일 한국IR협의회 기업설명회에서 "호실적은 예상보다 높은 수주가 이어졌기 때문이며, 빠른 생산성 향상으로 수주 물량을 효과적으로 처리한 결과"라며 "아웃소싱 비용이 23% 늘었으나 매출과 영업이익 증가가 늘어난 비용을 커버했다”고 말했다.

공장신설에 따른 실적개선에도 입을 열었다.

그는 "4공장의 증설에 새로운 시설 장치들이 들어오며, 생산효율이 높아질 것”이라며 “일부 이익 이 증가할 여지가 있으며, 동선과 장비의 개선이 효율상승에 기여할 것”이라고 말했다.

이 대표는 “올해 시설 장치를 꾸준히 증설했으며, 사출 및 조립 캐파가 각각 20%, 10% 초중반대로 늘었다”며 “증설이 생산성 향상, 실적개선으로 이어지는 선순환구조를 마련했다”고 덧붙였다.

시장이 우려한 고객사 이탈가능성도 낮다는 입장이다.

이 대표는 “공급부족에 고객사 이탈은 전혀 체감되지 않는다”며 “대부분 고객사가 펨텍코리아의 프리몰드를 사용하는데, 이 용기의 소유권이 펌텍코리아에 있어 대체하기 어렵다”며 “현재까지 고객사 이탈은 없고, 오히려 신규 고객사들이 증가하고 있다”고 덧붙였다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr

{kind=link}

{kind=link}

{kind=link}