이스트소프트는 Alan을 올해 12월 정식 출시하며 국민 SW인 알툴즈와 연계해 서비스할 예정이다.

이를 통해 2025년 본격적인 매출 성장이 예상된다. 이는 AI 휴먼 시장 내 글로벌 선두 스타트업들의 사례가 증명하고 있듯 가격과 외연확대가 SW기업의 빠른 매출 성장세와 높은 기업 가치를 기록하는 점을 잘 보여준다.

대표적으로 미국 Heygen과 영국의 Synthesia가 있다.

Heygen은 2022년 7월 제품 출시 이후, 2023년 1,800만 달러의 매출을 기록했다. 올해 6월에는 5억 달러의 기업가치(23년 11월 0.75억 달러)를 인정받으며, 6,000만 달러 자금 유치에 성공했다.

Synthesia는 2024년 약 7,000만 달러의 매출이 발생하는 것으로 추정되며, 올해 11월에는 21억 달러의 기업가치(23년 6월 10억달러)로 1.5억 달러의 자금 조달에 성공했다.

이스트소프트 역시 Alan 등을 사업모델로 기존 인력 충원과 서버 구축 등으로 인한 연결 적자 기조를 올해 끊어낼 것으로 보여진다.

이스트소프트의 연결 매출은 2022년 887.7억원, 2023년 924.8억원, 3Q24 누적 784.3억원(YoY+19.1%) 기록하며 성장하고 있다.

이러한 성장세는 AI 기술 내재화를 통한 기존 제품 고도화에 기인한다.

다만, AI 신사업을 위한 인력 충원과 서버 구축 등으로 연결 적자 기조는 이어지고 있다. AI 신사업 기술 개발 마무리 단계로 2025년 관련 매출이 발생할 것으로 예상되며, 게임, 커머스 사업부의 실적 개선에 따라 2025년에는 외형 성장과 연결 흑자 전환이 가능할 것으로 전망된다.

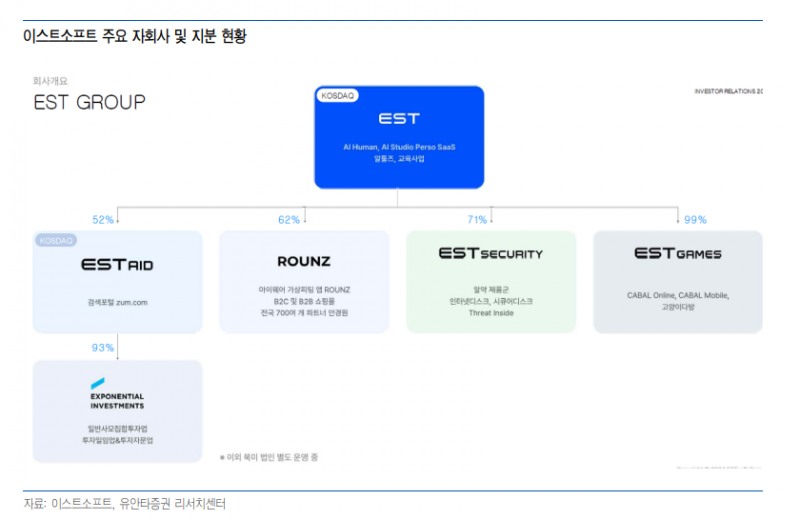

특히 AI/SW 사업부는 이스트소프트의 알툴즈, 이스트시큐리티의 알약 제품군에서 대부분의 매출이 발생한다.

알툴즈는 알집, 알PDF, 알C, 알Song 등으로 구성된 유틸리티 SW로 2,500만 유저가 사용하고 있다.

매출 비중은 B2C와 B2B가 각각 50%의 비중을 차지하는 것으로 파악되며, B2C는 무료 배포 후 광고 수익 발생, B2B는 라이선스 수수료를 수취한다.

알툴즈에 OCR(텍스트 디지털 변환 기술) 등 AI 기술을 접목하여 유저 편의성을 확보해 나가고 있다.

B2C 유저 사용량과 B2B 고객 수가 증가 추세를 보이는 것으로 파악된다.

이에AI/SW 사업부 2023년 매출은 477.0억원(YoY +17.5%), 3Q24 누적 매출은 375.9억원(YoY+16.0%)을 기록하며 두 자리수 성장세를 이어가고 있다.

2025년에는 이스트시큐리티가 생성형 언어 모델 영역의 보안 솔루션을 출시할 예정이며, 다양한 AI 서비스가 상용화 됨에 따라 관련 수요 증가가 예상된다.

게임 사업부, 이스트게임즈가 2005년 출시된 카발 온라인(저사양 MMORPG)을 PC, 모바일 환

경에서 서비스한다.

신규 유저의 유입은 제한적이다. 다만 하드웨어 사양과 인터넷 환경이 좋지 않은 남미와 동남아에서 고정 팬을 확보하며 해외 매출 비중이 90%에 달한다.

매년 약 200억원대의 매출과 영업 흑자를 기록하는 사업부였음에도 2023년에는 9.4억원의 영업 적자를 기록했다.

이는 신작 개발 비용과 북미, 유럽 등 신규 지역 퍼블리싱 비용 증가에 기인한다. 3Q24 누적 매출액 182.3억원(YoY +32.8%) 영업이익 21.4억원(YoY 흑전)을 기록했다.

2025년에는 신작 개발 완료 및 북미, 유럽 등 신규 지역 확보에 따른 성장세가 예상된다.

커머스 사업부, 라운즈가 실시간 가상피팅 안경 쇼핑몰 ROUNZ 를 운영한다. ROUNZ 는 모바일, PC 등 온라인 환경에서 가상피팅 후 오프라인 파트너 안경원에서 구매할 수 있는 플랫폼이다.

파트너 안경원은 재고 부담 감소와 개인 고객은 원하는 안경테를 구매하기 위한 노력이 줄어든다는 장점이 있다.

라운즈의 수익은 안경테를 매입하여 유통 마진을 남기는 구조이다.

올해 4월에는 35개 가맹점을 보유한 글라스박스를 인수, 가맹사업에 진출하며 성장세를 이어가고 있다.

3Q24 누적 매출액 71.2억원(YoY +19.6%) 영업적자 -17.1억원(YoY 적자축소) 기록했으며, 12월 기준 2개 직영점, 38개 가맹점, 700여 개의 파트너를 확보한 것으로 파악된다.

2025년에는 서울, 경기권 중심으로 거점 물류 센터를 확보하여 가맹점과 파트너 안경점을 늘릴 계획이다.

매출 성장에 따라 고정비 부담이 완화되고 있다.

2025년 연간 흑자 전환이 예상된다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

{kind=link}

{kind=link}

{kind=link}