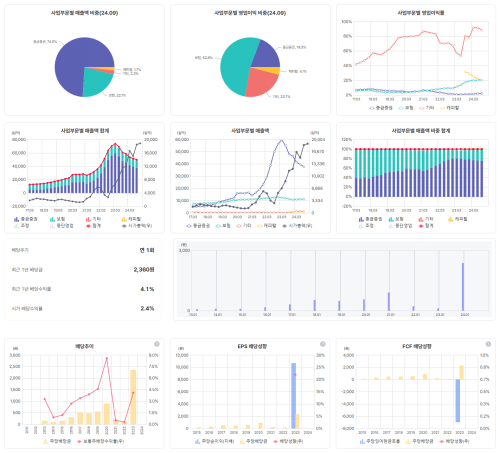

최근 메리츠금융지주는 4분기 CSM에 대한 우려 때문이다. 그러나 무/저해지 가정 변경 관련 4분기 보험계약마진(CSM)변화는 거의 없을 것으로 보여진다.

실제 금감원이 제시한 로그-리니어 원칙 모형으로 해지율 가정했기에 연말 CSM 감소 크지 않을 것으로 보인다.

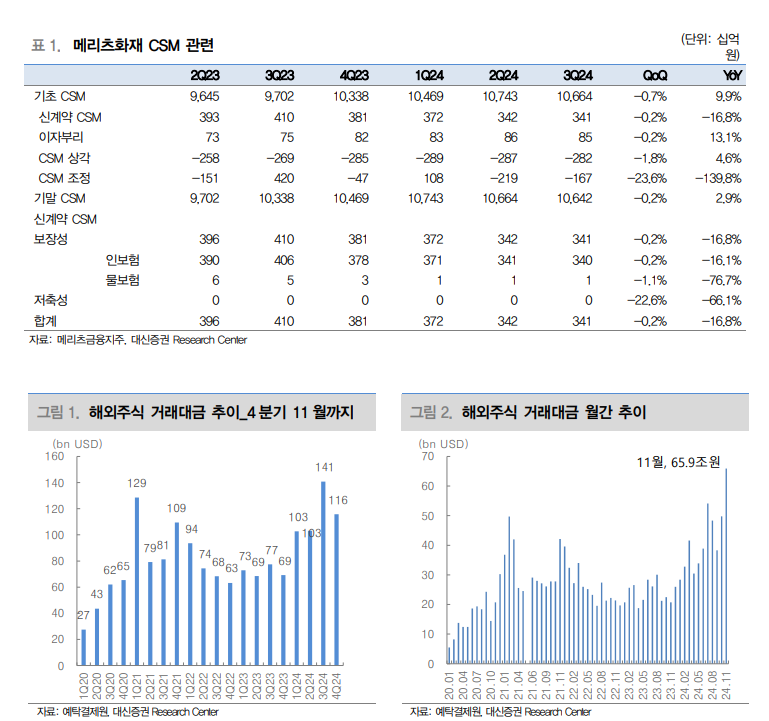

메리츠금융지주는 최대 2,000억 원 정도 감소를 예상했지만 예실차 관련 조정이 있을 것으로 보여 올해 3분기까지 누적 예실차익이 3,420억 원 발생했다. 당초 회사는 예상과 실제 괴리를 5~6% 내외로 관리하려고 했으나 이 비율이 올해 10%까지 확대된 셈이다. 때문에 연말 손해율 가정을 변경(누적 손해율이 내부 추정 대비 5%p 하락)해 BEL 감소로 CSM 증가가 예상된다.

내년 신계약 관련, 가정 변경으로 CSM배수 하락이 불가피 해 대부분 보험사들은 보험료 인상을 고려하고 있지만 메리츠는 보험료 조정은 없을 것으로 보인다. 이는 이미 타사 대비 보험료가 높기 때문이다.

때문에 내년 대부분 보험사의 장기보험손익은 감소할 것이라는 전망과 달리 메리츠는 올해 수준 유지 가능할 것으로 보인다.

특히 메리츠는 KICS비율 관련 자산-부채 듀레이션 오버 매칭으로 금리 하락 시 오히려 동 비

율 상승해 자본비율 우려도 없다.

부진이 예상되는 증권부문은 해외주식 강화와 PF 사업 회복 전망으로 더 이상 나빠질 것이 없는 것도 장점으로 꼽힌다.

메리츠증권의 해외주식 거래대금은 연일 증가해 내년 본격적으로 플랫폼 출시 예정돼 있다.

올해 3분기 해외주식 거래대금은 141조 원으로 역대 최고를 경신했고 지난 11월에만 65조 원을 상회해 4분기는 이 보다 더 증가할 유인이 크다는 분석이다. 또 메리츠의 강점이자 성장에 발목을 잡은 부동산PF는 ▲금리 안정화 ▲공사비 안정화가 이뤄지며 하반기 좋아질 것으로 예상된다.

증권가는 내년 하반기 중으로 부동산 PF가 안정화 될 것으로 전망하고 있다.

박혜진 대신증권 연구위원은 “잇따른 보험 계리적 가정 변경으로 투자자들의 피로도가 증가하는 상황에 메리츠금융지주는 재무구조가 견조한 기업으로 가치가 부각될 수 있다”며 “보험업종 내에서 제도변화를 버티고 자본비율이 우수한 회사는 한정적인데 메리츠금융지주가 여기에 포함된다”고 설명했다.

이어 박 연구위원은 “내년은 부동산 PF 회복과 IB 잘 하는 회사가 유리할 전망인데, 동사는 여기에도 포함된다”며 “국내와 해외 시장의 변동성 확대 국면에서 대안이 많지 않기 때문에 메리츠와 같은 영리한 기업의 가치는 더욱 부각 될 것”이라고 덧붙였다.

이현종 더인베스트 기자 shlee4308@theinvest.co.kr

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

{kind=link}

{kind=link}

{kind=link}