삼성전기가 지난해 4분기 턴어라운드에 성공했다. 주력인 MLCC(적층세라믹콘덴서) 수요가 살아난 데다 차세대 수익원인 FC-BGA(Flip Chip Ball Grid Array, 반도체 패키지솔루션)도 매출이 늘며 호실적을 달성했다. 증권사는 MLCC, FC-BGA 양날개로 올해 실적개선이 본격화될 것으로 전망하고 있다.

"앞에서 끌고, 뒤에서 밀고" 삼성전기가 지난해 4분기 좋은 성적표를 냈다. 기존 주력제품인 MLCC 수요가 급증한데다, 차세대 수익원인 FC-BGA 매출까지 더해졌기 때문이다.

MLCC(Multilayer Ceramic Capacitors)는 전장용 고부가 적층세라믹콘덴서로 전기를 보관했다가 일정량씩 내보내는 '댐'의 역할을 한다. FC-BGA(Flip Chip Ball Grid Array)는 고집적 반도체 칩을 메인보드와 연결하기 위한 패키지 솔루션을 뜻한다.

27일 금융감독원 전자공시시스템에 따르면 삼성전기 지난해 4분기 매출액 2조9021억원, 영업이익 2395억원으로 지난해 대비 각각 16%, 108% 늘었다. 영업이익 시장기대치가 2285억원인 것을 감안하면 어닝서프라이즈를 달성한 셈이다.

이는 기존 주력제품인 MLCC가 선방한데다, 새로운 수익원인 FC-BGA가 좋은 성과를 냈기 때문이다.

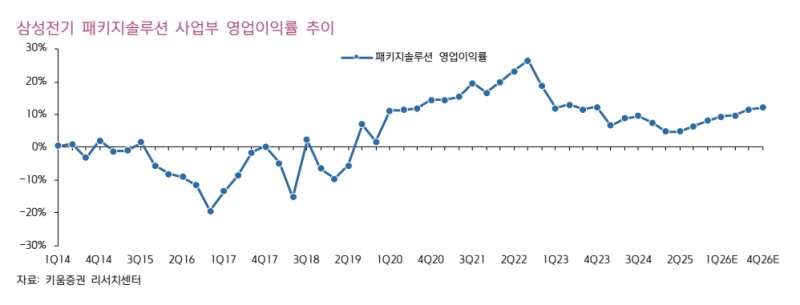

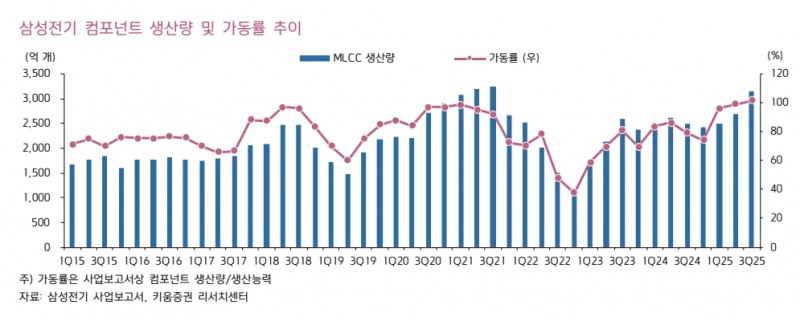

MLCC는 IT 세트를 중심으로 연말 고객사 재고 조정이 있었으나, 산업 및 전장용 제품 수요가 살아나며 선반했다. MLCC 평균가동률은 92%에 이른다. 이에 따라 MLCC 영업이익률은 10.6%로, 최근 3년 평균(4%)을 웃돌았다.

서버 CPU용을 비롯한 고부가 기판 수요가 증가하며 FC-BGA 매출도 23% 늘었다.

김소원 키움증권 연구원은 " 연말 재고 조정에도 MLCC 수급이 타이트하다”며 “FC-BGA도 서버용 중심의 고부가 제품수요가 확대되며 4분기 실적개선에 힘을 보탰다”고 말했다.

이주형 유진투자증권 연구원은 "4분기 MLCC 수요는 IT 재고조정 영향에 따라 출하량은 소폭 감소했다”며 “MLCC 고부가 제품 위주의 믹스 개선에 두 자릿수 영업이익률을 기록하며 수익성은 좋아졌다"고 말했다.

그러나 주요 기판업체들은 증설 가능성을 언급하고 있다. 기판 산업은 증설에 앞서 신설 라인에 고객사 배정을 선제적으로 받는 구조로, 증설 논의가 나온다는 자체는 꾸준한 수요가 뒷받침되고 있다는 분석이다.

이는 수주에서 나타난다. 주요 미국 빅테크로부터 신규 프로젝트를 수주했으며, 2026년 2027년 FC-BGA 매출 가운데 서버•NW(네트워크장비) 비중이 각각 57%, 63%에 차지할 것으로 추정된다.

고의영 하이투자증권 연구원은 “FC-BGA 가동률은 2027년에 100% 달할 것으로 봤으나 그 시기가 2026년 하반기로 앞당겨졌다”며 “수요 가시성이 더 빠르게 확보되고 있다”고 평가했다.

이에 따라 MLCC, FC-BGA 시너지 효과로 실적개선이 기대된다.

키움증권은 삼성전기 1분기 매출액 3조573억원, 영업이익 2880억원으로 전년 대비 각각 12%, 44% 증가할 것으로 전망했다. 1분기도 시장기대치(2678억원)을 웃돌며 어닝서프라이즈 행진이 계속될 것으로 추정했다.

김소원 키움증권 연구원은 “모든 사업부의 실적이 성장하는 가운데, MLCC와 FC-BGA의 성장이 두드러질 것”이라고 말했다.

김 연구원은 “MLCC는 메모리 가격 인상에 따른 IT 세트 수요의 불확실성이 뒤따르나, 전장 및 서버용 수요 강세에 양적, 질적 성장을 이어갈 수 있다”며” FC-BGA는 기존 고객사의 차세대 제품 신규 양산과 점유율 상승 효과가 나타나는 가운데, AI 서버 및 네트워크 쪽 신규 고객사를 확대하며 수익성이 좋아질 것”이라고 내다봤다.

권준호 더인베스트 기자 jhkwon@theinvest.co.kr

[알림] 본 기사는 투자판단의 참고용이며, 제공된 정보에 의한 투자결과에 대한 법적인 책임을 지지 않습니다.

{kind=link}

{kind=link}

{kind=link}